Monitor de la Inclusión Financiera en México

Marco de referencia

Marco regulatorio

Marco Institucional

Alianza para la Inclusión Financiera

La Alianza para la Inclusión Financiera, es una red internacional de responsables de la política financiera en distintos países que buscan incrementar el acceso de los pobres a los servicios financieros, opera desde el 2009.

Foro Internacional de Inclusión Financiera

El 26 de junio de 2014 se llevó a cabo en México, en el Palacio Nacional, el Foro Internacional de Inclusión Financiera, que tuvo como propósito destacar la importancia de contar con estrategias nacionales para la efectividad de las políticas públicas en materia de inclusión financiera compartiendo experiencias con otros países.

Mercado: Oferta y demanda de servicios financieros

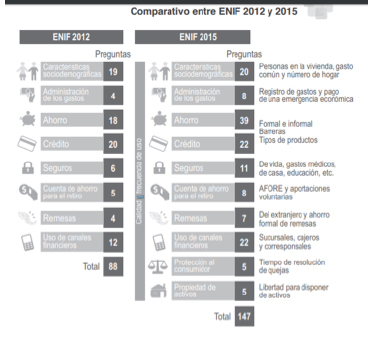

Encuesta Nacional de Inclusión Financiera (ENIF)

La Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI) llevaron a cabo la Encuesta Nacional de Inclusión Financiera (ENIF).

La ENIF tiene como objetivo generar información fundamental para diseñar políticas públicas en materia de uso y acceso a servicios y productos financieros, así como indicadores oficiales a nivel nacional que permitan a las dependencias públicas realizar el diagnóstico y establecimiento de metas a corto y largo plazo.

Monitor de la Inclusión

Financiera en México

Marco de referencia

Marco regulatorio

Marco Institucional

Alianza para la Inclusión Financiera

La Alianza para la Inclusión Financiera, es una red internacional de responsables de la política financiera en distintos países que buscan incrementar el acceso de los pobres a los servicios financieros, opera desde el 2009.

Foro Internacional de Inclusión Financiera

El 26 de junio de 2014 se llevó a cabo en México, en el Palacio Nacional, el Foro Internacional de Inclusión Financiera, que tuvo como propósito destacar la importancia de contar con estrategias nacionales para la efectividad de las políticas públicas en materia de inclusión financiera compartiendo experiencias con otros países.

Mercado: Oferta y demanda de servicios financieros

Encuesta Nacional de Inclusión Financiera (ENIF)

La Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI) llevaron a cabo la Encuesta Nacional de Inclusión Financiera (ENIF).

La ENIF tiene como objetivo generar información fundamental para diseñar políticas públicas en materia de uso y acceso a servicios y productos financieros, así como indicadores oficiales a nivel nacional que permitan a las dependencias públicas realizar el diagnóstico y establecimiento de metas a corto y largo plazo.